Многие слышали о перспективных сделках, когда за годовалый стартап более крупные компании выкладывали миллионы долларов в надежде заработать еще больше в течение нескольких месяцев, но в итоге бурный рост сходил на нет, а приобретение не оправдывало вложенных средств.

Подобные скачки темпа роста неизменно сказываются на оценке стоимости бизнеса и востребованности его продукта, но как именно — пока еще трудно понять. На сегодняшний день в отношении важности роста доходов софтверных компаний и интернет-сервисов проведен крайне малый объем эмпирической работы, поэтому с небывалой остротой встает следующий вопрос: как найти новые источники роста, когда старые исчерпают себя?

Как вывести стартап на прибыль за 12 месяцев?

Исследование McKinsey&Company

В изложенном ниже исследовании были проанализированы жизненные циклы более 3 000 софтверных компаний и интернет-сервисов всего мира, действующих в промежутке с 1980 по 2012 год. Также были проинтервьюированы руководители более чем 70 компаний и разработаны кейсы, демонстрирующие опыт как компаний, добившихся быстрого роста, так и тех, чье развитие по тем или иным причинам застопорилось. Исследование позволило сделать три основных вывода, для удобства оформленные в следующие блоки:

1. Рост всегда на первом месте. Как минимум, три обстоятельства подтверждают первостепенную важность роста. Во-первых, рост способствует лучшей отдаче. Быстрорастущие компании предлагают выплаты акционерам в пять раз выше, чем компании со средним ростом. Во-вторых, рост предопределяет долгосрочный успех. Так называемые «supergrowers» — компании, чей рост превышает 60% на этапе, когда их прибыль составляет $100 000 000 — имеют в восемь раз больше шансов достичь дохода в $1 000 000 000, чем те компании, чей рост меньше 20%. Также стоит отметить, что корреляции между структурой затрат и темпов роста замечено не было.

2. Устойчивый рост — задача не из простых. В ходе исследования были обнаружены два факта. Во-первых, вероятность того, что компания станет крупнее, небольшая. Только 28% из представленных в исследовании компаниям удалось достичь прибыльности в $100 000 000 и лишь 3% посчастливилось добраться до 1 миллиарда. Из 3 000 изученных фирм лишь 17 смогли достичь отметки в 4 млрд. долл. в качестве независимых компаний. Более того, их успех оказался преходящим. Примерно 85% «супергроуэров» не удалось сохранить темпы роста на прежнем уровне, и из них только четверти повезло вернуть показатели в первоначальные значения. Рыночная капитализация остальных оказалась на 53% ниже тех компаний, которые смогли удержать темп роста прибыли на высоком уровне.

3. Секрет устойчивого роста существует. Хотя условия, в которых действовали компании, и были уникальны, в ходе исследования были сформулированы 4 принципа, следование которым может стать отличным подспорьем для поддержания устойчивого роста и которыми может воспользоваться любая компания. Во-первых, любой рост проходит несколько этапов: от стартапа до миллиардного гиганта в истории роста можно выделить своего рода прелюдию, акт 1 и 2. В первом акте существует пять важнейших факторов роста: рынок, модель монетизации, скорость адаптации, невидимость и стимулы. Третий принцип заключается в том, что двигатели роста для акта 2 разные: успешные стратегии для второго акта включают расширение (распространение) оффера из акта 1 на новые географические рынки и новые каналы, продление успеха акта 1 на новый продукт или превращение оффера из акта 1 в платформу. Наконец, успешные компании в совершенстве осваивают переход от одного акта к следующему. Одни из самых распространенных ошибок: переход в неподходящее время, выбор неправильной стратегии в следующем акте.

Руководители компании могут использовать эти выводы для коррекции и лучшего понимания траектории роста своих фирм, а также определить, являются ли текущие продукты и стратегии компании достаточными для достижения поставленных целей. Если нет, то исследование может помочь определить правильное время для перехода на второй акт, что может поддержать их рост и предотвратить совершение ненужных ошибок.

Поворотная пирамида: способ вывести стартап на новый уровень

Рост всегда на первом месте

Не секрет, что рост важен для любой компании и что онлайн-сервисы и фирмы, предлагающие ПО, отличаются более высокими темпами роста, нежели предприятия в других секторах экономики. Классическая теория корпоративных финансов гласит, что создание ценности обусловлено только двумя источниками: ростом и рентабельностью инвестированного капитала. В области программного обеспечения и услуг один из этих факторов гораздо важнее, чем другой. Тогда как возврат инвестиций важен для компаний в более зрелой фазе их существования, рост необходим на более ранних этапах.

Но мало кто из руководителей может сказать точно, насколько важен рост для их компаний и как его достичь. При этом правила развития из других областей бизнеса здесь бесполезны. Если какая-либо гипотетическая фирма из сферы здравоохранения за год вырастет на 20%, ее менеджеры и акционеры будут довольны и счастливы. Если SaaS-компания будет расти подобными темпами, то вероятность того, что она перестанет существовать в течение последующих нескольких лет, вырастет до 92%. Даже если софтверная компания за год вырастет на 60%, ее шансы стать многомиллиардным гигантом все еще останутся крайне малы.

В данном блоке будет воссоздан анализ физики роста в этих отраслях — принципов, лежащих в основе роста указанных выше компаний.

В ходе исследования были созданы две выборки компаний: в первую входили те фирмы, чьи ежегодные продажи находились в промежутке между $100 000 000 и $200 000 000, во вторую — от 1 миллиарда до 1,5 миллиардов. Затем компании каждой группы были поделены на три группы в соответствии с темпом ежегодного роста: «супергроуэры» (среднегодовой темп роста более 60% в течение двух лет при достижении прибыли в размере $100 000 000 в продажах и больше 40% при прибыли в 1 миллиард долларов), «гроуэры» (среднегодовой темп роста составляет 20% и 60% при $100 000 000 и 10% и 40% при $1 000 000 000) и «сталлеры» (отстающие) (среднегодовой темп роста меньше 20% на первом пороге и меньше 10% на втором). Обратите внимание, что «сталлеры» хуже только в рамках своего сектора; в среднем они достигают таких темпов роста, которым позавидовали бы большинство компаний из других отраслей.

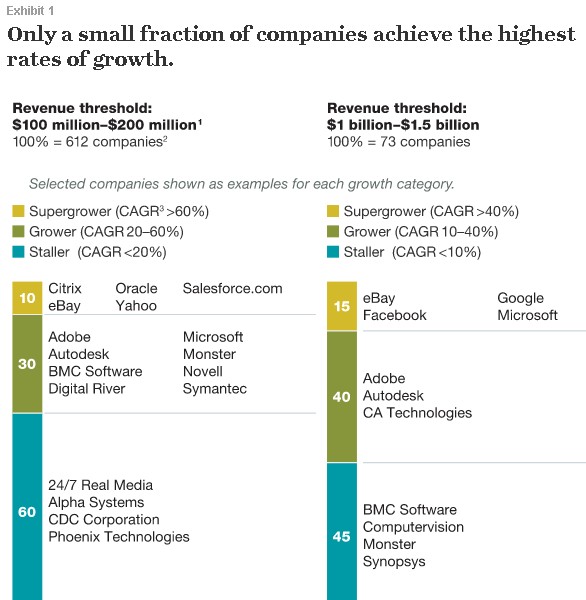

Было обнаружено, что «супергроуэры» составляют небольшой процент: 10% и 15% для каждой из групп (Приложение 1). Имеется большой разрыв от того момента, когда компании достигают $100 000 000 в продажах, до того, когда 50% выборки растет более чем на 60% ежегодно.

Лишь небольшая доля компаний достигает высоких темпов роста.

Слева — компании из первой группы (порог дохода: $100 млн. — $200 млн.), справа — компании из второй группы ($1 млрд. — $1,5 млрд.) Представленные компании являются лишь примером для каждой категории роста.

1 — границы сегментов определены значениями трех критериев: существенные различия в рыночных показателях капитализации в каждой группе по достижении компаниями дохода в $100 млн. и $1 млрд., существенная разница в значении совокупного дохода для акционеров каждой из групп, достаточный размер для сравнительного анализа.

2 — за исключением тех компаний, у которых отсутствуют данные о среднегодовом темпе роста, и которые были приобретены в течение 2-ух лет по достижении порога прибыли, либо объявили о банкротстве.

3 — среднегодовой темп роста.

Рост дает большую отдачу

С помощью этой же сегментации было исследовано влияние темпа роста на совокупный доход для акционеров. Было обнаружено, что на первом пороге «супергроуэры» приносят в 5 раз больше дивидендов, чем «гроуэры»; на втором — в 2 раза больше. «Сталлеры», чьи темпы роста ниже 20%, фактически производят отрицательную прибыльность для акционеров, от -10% до -18% в зависимости от размера компании.

Рост предопределяет долгосрочный успех

Возможно даже более важно, что более высокие темпы роста предвещают устойчивый успех. По факту вероятность, что «супергроуэр» вырастет со $100 млн. до $1 млрд., была в 8 раз выше, чем у «сталлеров», и в 3 раза выше, чем у «гроуэров».

Рост важнее, чем вопросы маржи и структуры затрат

Итак, рост имеет важнейшее значение для создания стоимости. Но важнее ли он других факторов, таких как контроль затрат и операционное совершенство? Чтобы выяснить это, была проанализирована взаимосвязь между структурой затрат и ростом. Никакой корреляции найти не удалось. В каждой крупной категории затрат — себестоимость проданных товаров, R&D (научно-исследовательские работы), маркетинг и продажи, накладные расходы — практически нет корреляции между уровнем расходов или инвестиций и темпами роста. Быстрорастущие компании могут тратить много или мало в этих категориях; с другими происходит то же самое.

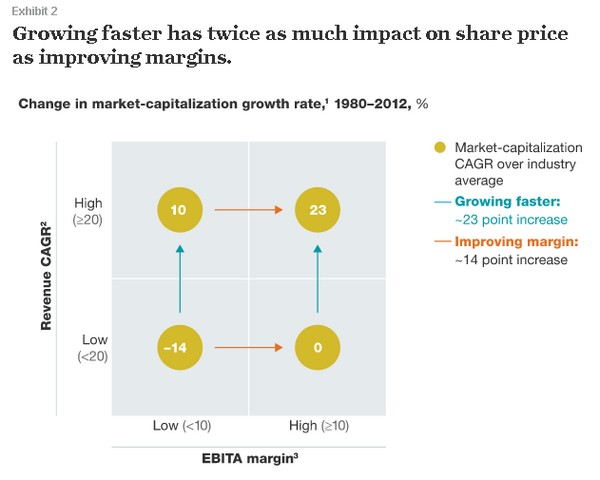

Как и ожидалось, в сфере программного обеспечения и онлайн-услуг с их гипертрофированной доходностью капитала было обнаружено, что изменения в темпах роста обеспечивает двойной прирост оценки, что улучшает показатели маржи.

В приложении 2 указаны два пути развития представленных компаний:

Быстрый рост имеет вдвое большее влияние на рост стоимости акций, чем растущая маржа. Изменения в показателях роста рыночной капитализации за период с 1980 по 2012 год, в %.

Среднегодовой темп роста рыночной капитализации свыше средней по отрасли: быстрый рост (зеленым) повышает на 23 пункта; повышение рентабельности (оранжевым) повышает на 14 пунктов.

1 — изученные компании имели менее 4 млрд. долл. дохода.

2 — среднегодовой темп роста

3 — объем прибыли до вычета расходов по выплате процентов, налогов, и начисленной амортизации (EBITA).

В компаниях, где разница между объемом прибыли до вычета расходов по выплате процентов, налогов и начисленной амортизации (EBITA) и доходом ниже 10%, а темпы роста ниже 20%, рыночная капитализация вырастет на 14 процентных пункта медленнее, чем в среднем по рынку. Эти данные предполагают, что компании могут достичь в два раза больших значений за счет увеличения темпа роста на 20%, то есть так же, как они смогли бы достичь этого путем увеличения разницы между EBITA и чистой прибылью на 10% и больше. Компании, где разница между EBITA и чистой прибылью уже 10%, но верхняя линия темпа роста ниже 20%, достигают аналогичного повышения рыночной капитализации, как если бы они установили верхнюю границу темпов роста выше 20%.

Однако в утверждении, что рост является наиважнейшим показателем, существует исключение. Когда компании достигают 4 млрд. долларов и более, размер прибыли становится более важным для кратных значений.

Почему современные стартапы растут быстрее, чем когда-либо?

Устойчивый рост — задача не из простых

Как и следовало ожидать, если рост является особенно важным в сфере продажи ПО и предоставления онлайн-услуг, задача его удержания окажется особо трудной. В ходе исследования были сформулированы два вывода, касающиеся сложности поддержания роста.

Малая вероятность сделать его больше

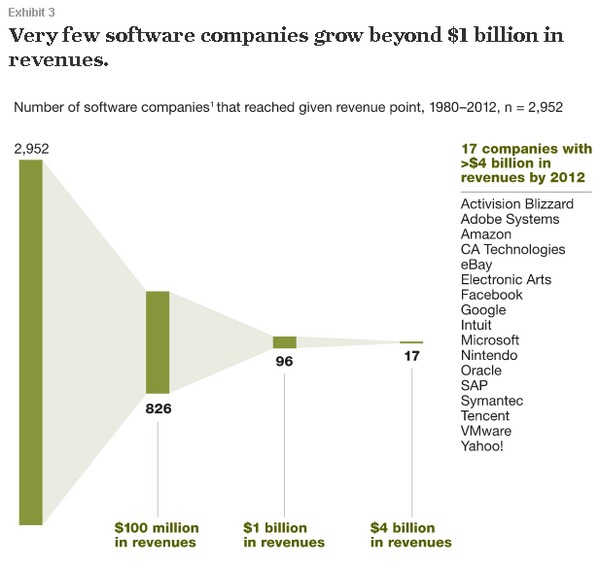

В отрасли, где существует невероятно большое число стартапов, найдется весьма маленький процент тех компаний, которые смогут добиться большого роста. Из 3 000 компаний, которые были изучены, только 28% достигли $100 млн. годового дохода; 3% заработали 1 млрд. долл. и лишь 0,6% (17 компаний) — 4 млрд. долл. (см. Приложение 3):

Число софтверных компаний, которые достигли дохода в размере более 4 млрд. долл., совсем небольшое. Они попадают в одну из четырех категорий: приложения, игры, интернет, системные (за исключением сетевых провайдеров).

Успех быстротечен

Как упоминалось, высокие темпы роста влияют на долгосрочный успех. При анализе 96 компаний, достигших отметки в 1 млрд. долл., было обнаружено, что 85% из них были в двух верхних категориях роста («супергроуэры» и «гроуэры»), когда компании были меньше. 45% оставались в этих категориях — они сохранили свои темпы роста — и при достижении 1 млрд. долл. в продажах, призом за этот темп стало не только выживание, но и улучшение производительности, о чем свидетельствует более высокий уровень рыночной капитализации / дохода, чем у компаний, которые достигли 1 млрд. долл. более медленными темпами.

Стоимость компаний, чей рост сначала упал, а потом восстановился, составила менее четверти стоимости компаний, которые поддерживали рост — несмотря на схожие показатели роста на отметке в $1 000 000 000. Даже непродолжительная потеря темпа роста имела долгосрочные последствия.

Все это свидетельствует о важности последовательного и непрерывного роста. Многие компании столкнулись с замедлением темпов роста: 217 компаний из двух верхних категорий слетели на более нижнюю ступень в течение трех лет после достижения ими 100 млн. долл. и только треть из них оказалась в состоянии вернуть прежние показатели.

Секреты взрывного роста, или Что такое гроуз-хакинг?

Секрет устойчивого роста существует

Ввиду чрезвычайной важности высокого темпа роста для развития стартапа и особенно сложности его поддержания на таком уровне в долгосрочной перспективе, неизбежно встает вопрос о том, существуют ли среди успешных компаний какие-либо общие приемы и техники, которые и позволяют им добиваться поставленных результатов.

В результате проведения интервью с руководителями более чем 70 компаний, включенными в список исследования, были обнаружены четыре принципа поддержания роста. Хотя, как уже было сказано выше, для каждой компании ситуация уникальна, эти принципы по своей природе универсальны. Следование им не гарантирует рост, к сожалению, но, безусловно, даст стартапу больше шансов на достижение высоких темпов роста и его поддержание.

Рост происходит в несколько этапов

Первое заключение — важность подхода к росту как эпизодическому явлению. В ходе исследования были обнаружены три критические фазы, через которые и проходит рост: фаза прелюдии, акт 1 и акт 2.

В стадии прелюдии компании тестируют соответствие продукта и рынка, как правило, с помощью индивидуальных или одноразовых решений для клиентов. Стадия прелюдии направлена на поиск правильного оффера и выбора такой бизнес-модели, которая позволила бы рассчитывать на успех у широкой аудитории. Безусловно, это жизненно важный этап, который, к слову, детально изучен.

Больший интерес представляют фазы, которые следуют далее. В акте 1 компании фокусируют свои усилия на конкретном оффере, который хорошо масштабируется: пользуется спросом у большого числа людей и приносит достаточную прибыль. Это первый масштабируемый оффер, благодаря которому компаниям по продаже ПО и интернет-сервисам удается опробовать свою бизнес-модель и заработать миллионы долларов (в более редких случаях — миллиарды). Затем эти компании, которые смогли добиться такого ошеломляющего успеха, в поиске новых инвестиций проходят IPO и становятся публичными.

Вливания в капитал могут поддержать рост, пока компания будет распространять свой продукт на новые географические регионы и новые сегменты потребителей. Но в большинстве случаев кривая роста достигает своего естественного апогея, и действия, предпринимаемые в акте 1, больше не могут удерживать рост на высоком уровне. Чтобы не сбавлять скорость, компаниям приходится переходить ко второму акту — разработке и продвижению нового масштабируемого оффера.

5 важнейших факторов роста в первом акте

В первом акте существует 5 факторов, которые оказывают прямое воздействие на рост: некоторые из них понятны, другие — менее очевидны.

Первый — подбор правильного рынка, в идеале «безграничный рынок» с миллионами конечных точек (то есть пользователей или устройств). Целевой рынок компании Google, к примеру, — это каждый пользователь интернета на планете — около 2,4 миллиарда человек — и около 500 миллиардов долларов (и больше) расходов на рекламу во всем мире. Аналогично LinkedIn обращается к рынку специалистов и профессионалов своего дела по всему миру, а также работодателям.

Далее следует определить модель монетизации, которая позволит захватить рынок, не убавив его размера, но, напротив, — открыв возможности для масштабирования.

Определить лучший способ, как монетизировать ценность, предоставляемую компанией, критически важно, поскольку он фактически определяет бизнес-модель стартапа, и его трудно изменить позже. К примеру, монетизация продукта акта 1 некой софтверной компании связана с физическими конструкциями, процессорами. Компания позже пытается внедрить другую модель ценообразования, которая напрямую связана с использованием продукта. Даже если от изменения модели выиграют большинство клиентов, остальные так расшумятся, что вынудят компанию вернуться к оригинальной системе.

В третьих, крайне важен фокус на скорости освоения (адаптации). Такой подход освобождает компанию от необходимости обслуживания конкретного набора клиентов. В ходе интервью и опросов было выявлено множество примеров, когда компании оказывались потерянными из-за стремления поддержать клиентов. Этим компаниям пришлось пойти на значительные уступки по продукту и ценообразованию, чтобы в итоге оказаться в рядах победителей.

Четвертый фактор — это невидимость, скрытность. Эндрю Гроув (Andrew Grove), бывший генеральный директор Intel, безоговорочно воспринимает паранойю за благо. Учитывая то, с какой скоростью падают барьеры входа на рынок в этой отрасли, высовываться, пока не будут готовы альфа- и бета-версии продукта, жизненно важно.

В многочисленных беседах CEO подтверждают, что тот уровень защиты интеллектуальной собственности, который обеспечивает патентная система, и является ярким примером низких барьеров вхождения на рынок.

Пятый фактор заключается в создании правильных стимулов для руководства команды, чтобы сохранить приверженность компании на протяжении первого и последующих актов. В своей культуре и структуре мотивации (например, изменение контроля договоров) многие стартапы мало задумываются о будущем после проведения IPO. Вместо этого, компании и их руководители сосредоточены на достижении $1 млрд. долл., но в отношении выручки, а не рыночной капитализации.

Двигатели роста для акта 2 отличны

Акт 2 порождает новые трудности. После того, как вы распространите свой продукт на рынок, перед вами встанет вопрос — что делать дальше? Как руководителям компании удержать темпы роста на прежнем уровне? В ходе исследования установлено, что в промежутке между $100 млн. и $1 млрд. в годовом доходе многие стартапы исчерпывают естественный объем рынка. Чтобы преодолеть этот барьер, компании должны следовать одной из трех стратегий.

Во-первых, лишь немногие счастливцы могут адаптировать свою бизнес-модель акта 1 для перехода к акту 2. Эти компании открывают новые географические регионы (как это сделал Facebook, сфокусировавшись на англоязычных рынках), новые торговые точки (как Google сделал с Gmail) или новые категории (как это сделал Amazon, придав ускорение своей бизнес-модели через открытие новых категорий товаров). Этот подход возможен только для тех компаний, чей целевой рынок в акте 1 настолько большой и быстрорастущий, что может поддерживать несколько фаз роста.

Во-вторых, некоторые компании распространяют свою проверенную бизнес-модель на смежные рынки. Например, Microsoft реплицирует успех, достигнутый им в десктопных операционных системах, на рынок серверных операционных систем и, наконец, корпоративных приложений (такие как Microsoft Dynamics и SharePoint). Многие компании, использующие эту стратегию, сделали поглощения ключевым компонентом истории роста, покупая место в смежных рынках и преодолевая трудности интеграции. Oracle удалось собрать портфолио корпоративных приложений преимущественно за счет крупных IT-приобретений (например, BEA Systems, PeopleSoft, Siebel, and Taleo). Adobe, SAP и Symantec также прибегали к поглощению других компаний, приобретая крупные сегменты в смежных рынках и добиваясь успеха в интеграции после слияния.

Третья стратегия — некоторые компании успешно растут, когда они превращают свой основной продукт в платформу, вокруг которого может возникнуть «экосистема» из дополняющих товаров и услуг. Microsoft с успехом использовала эту стратегию, когда она разменяла свое лидерство в области операционных систем для ПК на соразмерный успех в создании программного обеспечения для ПК, увеличивающего его производительность и функциональность (например, Microsoft Office, встроенная в Microsoft Windows). Salesforce.com поступила схожим образом со своей платформой Force.com, которая побуждала разработчиков создавать новые инструменты, используя интерфейсы прикладного программирования и обеспечивая Salesforce ценной информацией о будущих перспективных направлениях бизнеса.

Успешные компании в совершенстве осваивают переход от одного акта к следующему

Выбрать верное время для начала перехода на следующий этап — нетривиальное управленческое решение. Если начать слишком рано, то можно не реализовать потенциал компании на рынке и позволить конкурентам увеличить долю своего пребывания на нем. Если же приступить к переходу слишком поздно, то можно замедлить темпы роста, что приведет к снижению оценки и потери релевантности рынка, как показывает исследование.

Поэтому знание того, когда нужно осуществить переход — жизненно необходимо. В ходе исследования было обнаружено несколько явных индикаторов, свидетельствующих о начале спада: замедление привлечение клиентов из-за перенасыщения рынка, снижение пожизненной ценности новых клиентов, снижение участия партнеров (разработчиков или торговых представителей) и падение рынка от новых участников. Заключительный индикатор надвигающегося спада — потеря ключевых талантов в продажах, предпродажной подготовке или разработке.

Когда момент перехода подобран верно, компания должна провести предварительное испытание своей стратегии для акта 2 и быть осведомлена о наиболее распространенных ошибках:

Во-первых, некоторые компании выбирают неправильный рынок и товарное предложение для второго акта. Этот провал можно объяснить недостаточной осмотрительностью в оценке новых рынков или неспособности создать следующий главный оффер.

Компании также могут недофинансировать разработку нового успешного оффера. Можно найти много примеров среди несуществующих компаний по разработке программного обеспечения. Borland и VisiCorp (создатели VisiCalc) попадают в эту категорию, так как они не смогли существенно вырасти самостоятельно и вместо этого были приобретены за очень небольшую сумму.

Когда начинать масштабировать ваш стартап?

Заключение

Темпы роста компании на первоначальном этапе рано или поздно достигают естественных пределов. Каждый руководитель стартапа должен постоянно задавать себе следующие пять вопросов, чтобы понимать, когда и как следует скорректировать траекторию роста:

- какой рост нам нужен и как скоро?

- как много места для роста осталось на нашем основном рынке?

- насколько безопасно оставаться на этом рынке?

- какие возможности мы имеем для расширения текущего бизнеса и генерации прибыли для инвестиций в рост?

- какие новые возможности имеются для перехода на новый этап, и когда следует начать переход?

- Высоких вам конверсий!

По материалам: mckinsey.com, image source loadion.com

")

для стартапа")