Электронные сервисы (E-services) — это интерактивное программное обеспечение, базирующееся на информационных системах, доступ к которому может быть получен через интернет. Они могут восприниматься в качестве «активов» — информации, бизнес-процессов, вычислительных ресурсов, приложений — доступных через интернет в качестве средства привлечения новых источников доходов и повышения эффективности. E-services важны для электронной коммерции, ориентированной на конечных потребителей (B2C), поскольку представляют бизнесам возможность по запросу обеспечивать потребителей решениями, укрепляющими связи с поставщиками, повышающими эффективность транзакций и удовлетворенность клиентов. Важными примерами электронных услуг являются комплексное планирование путешествий, онлайн-банкинг и управление финансовыми портфелями.

Потребители проявляют нежелание совершать онлайн-транзакции в основном из-за обеспокоенности возможными рисками. Таким образом, предполагаемый риск является основным барьером на пути принятия потребителем услуг в сфере электронной коммерции.

Потребительские представления о рисках, связанных с принятием и использованием продукта, изучались в течение множества лет. Однако этот огромный массив литературы по предполагаемым рискам пока что не применялся к относительно новому контексту электронных сервисов для лучшего прогнозирования оценок и принятия цифровых услуг пользователями.

С этой целью в данном исследовании для прогнозирования принятия пользователем электронных услуг используются накопленные материалы, касающиеся гипотетических рисков. Предполагаемый показатель риска моделируется как сингулярная переменная (переменная, отличающаяся неустойчивостью поведения и зависящая от множества факторов), а затем разлагается на составляющие аспекты, согласно теоретическим выкладкам Дональда Кокса (Donald Cox), изложенным им в работе «Воспринимаемый риск и принятие решений потребителями» (1967 г.). Таким образом можно узнать, какие факторы риска являются важнейшими для потенциальных потребителей электронных услуг. Важно понимать разницу между участием в стандартных сделках продажи-покупки и принятием решения о пользовании электронными сервисами — во втором случае создаются долгосрочные отношения между потребителем и поставщиком услуг.

Потребитель ставит на карту больше, поскольку важность взаимодействия здесь более заметна; следовательно, решение о принятии условий сделки является более сложным. Согласно американскому социальному психологу Коллеру (Koller, M. «Risk as a determinant of Trust» — «Риск как определяющий фактор доверия»), степень важности ситуации определяет потенциальный эффект риска. Учитывая, что принятие электронных услуг является важным решением для большинства потребителей, роль рисков, вероятно, повысится.

Следовательно, даже если электронная услуга — это приложение eCommerce, к которому применимы некоторые из существующих моделей принятия, эта отрасль цифрового бизнеса требует разработки отдельной концепции. В этом посте основное внимание будет уделено роли воспринимаемого риска принятия в отношении электронных услуг.

Хотя электронные услуги удобны и повышают эффективность действий их пользователей, мало что известно о том, как их оценивают потребители перед принятием. Оценка качества обслуживания электронного сервиса и потенциальной полезности услуги (воспринимаемой полезности) является сложной задачей для потребителей, особенно с учетом новизны онлайн-окружения. Модель принятия технологий (The Technology Acceptance Model — TAM) используется во многих онлайн-контекстах для оценки восприятия пользователями применяемой ими системы и вероятности ее принятия. Поскольку ТАМ применялась к транзакциям eCommerce, она может помочь нам уяснить механизм принятия электронных услуг.

В данном посте будет рассмотрено исследование, объединившее литературу о риске с основными переменными ТАМ (воспринимаемая полезность — perceived usefulness — и воспринимаемая легкость использования — perceived ease of use), для того, чтобы предложить комплексную модель принятия электронных услуг. Таким образом предпринимается попытка достичь лучшего понимания процесса принятия путем моделирования предполагаемого риска в рамках ТАМ. Чтобы эмпирически подтвердить предложенную модель, исследователи выбрали контекст сервиса e-billpay, представляющего собой услугу получения и оплаты электронных счетов, предоставляемую через интернет.

Исследование также может быть полезным для маркетологов-практиков, поскольку повышение понимания потребительского восприятия может быть использовано для разработки стратегий снижения риска через поощрение принятия услуг, особенно в области электронных платежей.

Исследование считается важным с научной точки зрения, поскольку оно включает в себя показатели отрицательной полезности (предполагаемые риски использования), включенные в существующую позитивно ориентированную модель внедрения.

Следовательно, эта работа расширяет сферу принятия решения об использовании электронных услуг, охватывая как риски (потенциальную отрицательную полезность), так и воспринимаемую полезность (потенциальная положительная полезность). Таким образом, это исследование стремится обеспечить эмпирическое понимание следующих двух вопросов:

- Насколько важно восприятие риска для решения принятия электронной услуги?

- Какие типы рисков являются самыми характерными и, следовательно, важными для пользователя электронных сервисов?

Пост состоит из следующих разделов: во-первых, из краткого обзора литературы о предполагаемом и принятии технологии, послужившей основой для пробной модели исследования. Далее описывается ознакомительная исследовательская модель, представленная в эксперименте #1 для изменения исходной модели и введения ее пересмотренного варианта, который затем подтверждается в эксперименте # 2. В заключении поста обсуждаются последствия применения модели принятия электронных услуг.

Разработка концепции

Воспринимаемый риск

Воспринимаемый риск (Perceived risk, PR) обычно считается неопределенностью, возникающей относительно возможных негативных последствий использования продукта или оказания услуг. Он формально определяется как «сочетание неопределенности и серьезности результатов» и «ожидание потерь, связанных с покупкой, выступающее в качестве ингибитора покупательского поведения».

Воспринимаемый риск может быть оценен по уровню воспринимаемой опасности происходящих событий или наличию опасных признаков в описании сервиса. В качестве альтернативного подхода он может быть измерен с использованием методологии расчета ожидаемого значения, в которой потеря, воздействие или опасность (компоненты неопределенности) обычно умножаются на значимость или важность этих потенциальных потери или воздействия (компонент серьезности события). Следуя этим описаниям, мы определяем воспринимаемый риск как «вероятность потери при принятии усилий по достижению желаемого результата от использования электронного сервиса».

Воспринимаемый риск возникает в принятии информационных систем, когда обстоятельства решения вызывают:

- ощущение неуверенности

- дискомфорт и/или беспокойство

- конфликт с участием потребителя

- озабоченность

- психологический дискомфорт

- сомнение

- страдания, вызванные тревогой

- когнитивный диссонанс

Когнитивный диссонанс возникает из-за оценки продукта как наличия затрат и выгод, рисков и полезности. В контексте упоминаемого исследования полученная польза — это потенциальное повышение эффективности, экономия средств и фискальный контроль, в то время как риски включают в себя возможные проблемы, связанные с производительностью и неуверенностью в безопасности интернета как незащищенного средства связи.

Аспекты воспринимаемого риска

Социальный психолог Рич Кокс (Rich Cox) определил две основные категории воспринимаемых рисков: относящиеся к эффективности и психосоциальные. Он разделил риски производительности на 3 типа:

- экономические,

- временные,

- связанные с усилиями;

а психосоциальные — на 2 категории:

- психологические,

- социальные.

С. М. Каннингем (Cunningham, S. M.) в дальнейшем характеризовал воспринимаемый риск как имеющий 6 измерений:

- производительность

- финансы

- возможность и время

- безопасность

- социальные потери

- психологические потери.

Существует обширный список литературы, выступающей в поддержку использования этих аспектов риска для понимания того, как потребители оценивают и покупают товары и услуги. Пилотные тесты, проведенные в ходе описываемого испытания, показали, что комбинированная переменная воспринимаемого риска была полезной для лучшего понимания принятия электронных услуг. Экспериментальный испытываемый образец не рассматривал принятие электронных услуг как действие, представляющее угрозу человеческой жизни, поэтому оценка риска безопасности в это исследование не включалась. Вместо него анализировалась значимость седьмого аспекта риска, возможно, важнейшего для контекста исследования и категории информационных систем, в нем представленных.

Результаты пилотных тестов указывают на обеспокоенность субъектов в отношении кражи их личной информации или просто неправильного использования компанией, собирающей ее. Участники целевой группы, набранные из аналогичной совокупности пользователей, указывали на озабоченность по поводу утраты конфиденциальности личной финансовой информации в виде хищения личных данных. Критерии рисков конфиденциальности были собраны и смоделированы в качестве сдерживающего фактора для оценки полезности и выбора принятия.

Аспекты воспринимаемого риска определены в таблице 1 ниже. На основе рассматриваемой концептуализации, в данном контексте мы предлагаем считать, что:

Гипотеза #1:

Воспринимаемый риск включает аспекты:

1. эффективности

2. финансовые

3. временные

4. психологические

5. социальные

6. конфиденциальности

7. общие

Принятие технологии

Модель принятия технологий (TAM), разработанная для сбора оценочных показателей качества информационной системы и ее соответствия требованиям к работе, позволяет прогнозировать принятие и использование продукта/услуги. Ее разработчик Фред Дэвис (Fred Davis) писал: «Цель ТАМ — предоставить факторам, определяющим принятие компьютера, общее объяснение, способное раскрыть поведение пользователей в широком диапазоне конечных пользователей компьютерных технологий» (1989 г.). TAM полагает отношение к использованию информационной системы основано на двух первичных антецедентных (первоначальных) переменных — воспринимаемая полезность (Perceived Usefulness) и воспринимаемая простота использования (Perceived Ease of Use)

Программное обеспечение, воспринимаемое как полезное при выполнении важных задач и простое в использовании, оценивается более высоко, а его принятие зачастую воспринимается целесообразным.

Хотя расширенная модель принятия технологий обеспечивает проведение исследований в более широких рамках, в текущем исследовании используется более экономичная модель (в качестве средств прогнозирования — предикторов — намерения принятия применяются воспринимаемая полезность и воспринимаемая простота использования) для лучшей концентрации внимания на взаимодействии с введенной переменной воспринимаемого риска.

Аспект воспринимаемого риска | Описание/определение |

1. Риск снижения производительности (Performance Risk) | Возможность неисправности продукта и его несоответствия рекламируемым характеристикам, и по этой причине — неспособность обеспечить желаемые выгоды. |

2. Финансовый риск (Financial Risk) | Потенциальные денежные затраты, связанные с начальной покупной ценой, а также последующая эксплуатационная стоимость продукта. Текущие исследования финансовых услуг расширяют этот аспект, чтобы включить в него вероятность повторения финансовых потерь из-за мошенничества. |

3. Риск потери времени (Time Risk) | Потребители могут потерять время, когда принимают неверное решение о покупке, а затем изучают, как использовать продукт или услугу, а затем бывают вынуждены заменить их, если они не оправдывают ожиданий. |

4. Психологический риск (Psychological Risk) | Потенциальная потеря самооценки (потеря эго) и расстройство эго, основанных на чувствах относительно себя. |

5. Социальный риск (Social Risk) | Потенциальная потеря статуса в социальной группе, когда в результате принятия продукта/услуги выглядишь глупым или необразованным. |

6. Риск утраты конфиденциальности (Privacy Risk) | Потенциальная потеря контроля над личной информацией, например, в случае, когда информация о вас используется без вашего ведома или разрешения. Худший случай — это когда потребителя «подделывают», что означает, преступник использует чужую личность для совершения мошеннических транзакций. |

7. Общий риск (Overall Risk) | Мера воспринимаемого риска, когда все критерии оцениваются в совокупности. |

Таблица 1. Описание и определение восприятия рисков

Из приведенного выше обзора литературы выводятся следующие гипотезы. Воспринимаемый риск рассматривается как отрицательная полезность, и поэтому предлагается как уменьшающий фактор при оценке целесообразности (положительная полезность) электронных услуг.

Гипотеза #2:

Воспринимаемый риск электронного обслуживания неблагоприятно влияет на восприятие полезности системы и препятствует намерению принятия.

Гипотеза #3:

Риск нарушения конфиденциальности при использовании электронных сервисов отрицательно воздействует на восприятие полезности системы и препятствует намерению принятия.

Гипотеза #4:

Восприятие простоты использования электронных услуг, полученное из практического исследования, значительно снижает предполагаемый риск их от их применения.

Предлагаемая модель и гипотезы исследования представлены на рисунке 1 ниже. Воспринимаемый риск был смоделирован одновременно как составная переменная и как ее декомпозиция на суб-аспекты. Как только предлагаемая модель будет изучена, то могут быть определены наиболее важные аспекты риска и для противодействия им могут быть разработаны стратегии снижения риска.

Методология исследования

Это исследование было проведено Маурисио Федерманом (Mauricio Featherman) из колледжа бизнеса и экономики Университета штата Вашингтон (College of Business & Economics, Washington State University) и Полом Павлоу из бизнес-школы Маршалла Университета Южной Калифорнии (Marshall School of Business, University of Southern California) и включало критерий воспринимаемого риска в качестве переменной в TAM.

На базе компьютерных лабораторий были проведены два эксперимента, основанных на различных выборках из совокупности студентов-выпускников бизнес-колледжей крупных университетов. Поскольку объекты эксперимента все были студентами, они принадлежали к гомогенной популяции (однородной с точки зрения статистики группе) и одновременно представляли собой важный целевой рынок для сервисов электронных платежей, что делало их подходящими для экспериментального подтверждения теории.

Начальный эксперимент (N = 214, где N — количество участников) использовался для проверки психометрических свойств показателей и модели исследования. Второй эксперимент (N = 157) проводился для подтверждения взаимосвязей между факторами риска и валидации исследовательской модели

Оба эксперимента проводились по одинаковой методологии. Участники эксперимента получали сведения о категории продукта e-billpay, затем они читали информацию о бренде и выполняли 25-минутное «пробное испытание» с использованием интерактивного демонстрационного программного обеспечения, размещенного на сайте поставщика. После испытания участникам было предложено оценить бренд, с которым они вступили во взаимодействие, заполнив опросник, в котором использовались 7-точечная психометрическая шкала Лайкерта (Likert scale) и семантические дифференциальные шкалы. Опрос затрагивал следующие пункты: аспекты предполагаемого риска, простота использования электронного сервиса, его целесообразность, а также критерии намерения принять услугу e-billpay, учитывая надлежащие условия облегчения использования, имеющиеся в наличии.

Рисунок 1. Исследовательская модель. На воспринимаемый риск (Perceived Risk) влияют в сторону его увеличения (+) такие аспекты как общий риск (Overall Risk), риск снижения производительности (Performance Risk), риск финансовых потерь (Financial Risk), риск утраты конфиденциальности (Privacy Risk), риск потери времени (Time Risk), психологический риск (Psychological Risk) и социальный риск (Social Risk). Воспринимаемый риск снижает (-) воспринимаемую полезность (Perceived Usefulness) электронной технологии и намерение ее принятия (Adoption Intention). Повышают (+) намерение принятия воспринимаемая простота пользования (Perceived Ease of Use). Векторами обозначены пути (Paths) взаимодействия факторов.

Результаты эксперимента оценивали следующим образом: переменные психометрические свойства измеряли с использованием коэффициента альфа Кронбаха (α, показатель внутренней согласованности характеристик, описывающих один объект) и подтверждающего факторного анализа первого порядка. Затем выполнялся подтверждающий факторный анализ второго порядка для измерения относительной важности каждого аспекта риска. Следующий более высокий порядок переменной воспринимаемого риска включался в исследовательскую модель путем общего согласования с данными, протестированными с использованием структурных уравнений модели. Анализ продолжился более глубокой оценкой взаимосвязей среди факторов риска. Два переменных критерия были напрямую разложены на аспекты риска для оценки линейной зависимости между факторами, а окончательная структурная модель была проверена с целью подтверждения результатов регрессионного анализа и совершенствования исследовательской модели.

В то время как результаты эксперимента #1 подтвердили выводы пилотного теста, что составная переменная воспринимаемого риска негативно влияет на переменные критерии TAM, разработка модели с иерархической взаимосвязью между аспектами воспринимаемого риска была ориентирована на данные и поэтому считалась ориентировочной. В связи с этим эксперимент #2 проводился с использованием отдельной выборки из той же популяции и анализировался с применением идентичной методологии с целью подтвердить выводы эксперимента #1.

Во всех анализах используются двухсторонние тесты с использованием следующих обозначений: * означает P-значение (P-value) <0,05, ** означает P-значение <0,01 и *** означает P-значение <0,001. (Напомним, что P-значение — это величина, используемая при тестировании статистических гипотез. Фактически это вероятность ошибки при отклонении нулевой гипотезы (ошибки первого рода). Проверка гипотез с помощью P-значения является альтернативой классической процедуре проверки через критическое значение распределения.)

Результаты эксперимента #1

Результаты, приведенные в таблице 2 (см. ниже), показывают, что каждый аспект риска демонстрирует высокую внутреннюю надежность, о чем свидетельствует показатель альфа Кронбаха, равный или превышающий значение 0,8. Групповые значения для каждого аспекта риска определяют вероятность использования услуги e-billpay и причину, по которой указанный риск.

По сравнению с общей численностью населения выборка из числа студентов университетов была моложе, грамотнее в отношении компьютеров и ощущавшей себя более комфортно в условиях интернет-транзакций. Эти комбинированные факторы, вероятно, уменьшали уровень риска по сравнению с широкими слоями населения. Хотя эта выборка, возможно, не воспринимала высокий уровень риска, неотъемлемо присущего электронным сервисам, каждый отдельный фактор риска оценивался ею как очень важный. Важность (значимость) ожидаемого значения измерений предлагалась как лучший показатель воспринимаемого риска, поскольку многие клиенты не могут корректно оценить вероятность риска.

Элементы были добавлены к двум шкалам критериев TAM для их усиления и обеспечения структурного моделирования. В шкалу воспринимаемой полезности (Perceived Usefulness) были включены пункты, которые использовались в оригинальной шкале ТАМ и повторялись в шкале относительного преимущества (Relative Advantage) Мура (Moore) и Бенбасата (Benbasat), однако были сокращены в урезанной реализации TAM 2000 года. Кроме того, для обеспечения структурного моделирования в шкалу намерения принятия (Adoption Intention) были добавлены три предварительно проверенных элемента. Ниже в таблице 2 показано, что эти дополнения не навредили внутренней надежности любой переменной. Для исследований по внедрению электронных услуг также предусматривалось включение аспекта риска конфиденциальности. Он показал наивысшее групповое значение для обоих исследований и в рейтинге важности располагался сразу за финансовым риском.

Измеренные переменные | Эксперимент #1 | |||

Значение альфы Кронбаха, α | Пункты | Выборочное среднее, x̄ | Важность | |

Временной риск | 0,80 | 3 | 2,96 | 5,26 |

Психологический риск | 0,87 | 3 | 2.36 | 3,63 |

Риск утраты конфиденциальности | 0,86 | 2 | 3,79 | 6,16 |

Финансовый риск | 0,84 | 2 | 2,71 | 6,22 |

Риск производительности | 0,81 | 4 | 3,37 | 5,98 |

Социальный риск | 0,82 | 2 | 1,98 | 3,17 |

Общий риск | 1 | 3,35 | ||

Простота использования | 0,87 | 4 | 5,42 | |

Польза | 0,95 | 10 | 5,12 | |

Намерение принятия | 0,97 | 5 | 4,38 | |

Таблица 2. Психометрические свойства и описательные показатели исследуемых переменных

Затем был проведен подтверждающий факторный анализ первого порядка (confirmatory factor analysis — CFA) с использованием программы AMOS для оценки пригодности выбранных показателей для измерения предполагаемых аспектов риска. Модель комбинирует пункты рисков времени и производительности для максимального правдоподобия прогноза.

Полученная в ходе CFA корреляционная матрица аспектов риска, показанная в таблице 3 ниже, подтверждала предположение Кокса (1967), согласно которому риски имеет две основные категории — связанные с производительностью и психосоциальные. Об этом свидетельствует строгая корреляция аспектов финансов, времени, конфиденциальности и производительности, как и, в свою очередь, социальных и психологических аспектов.

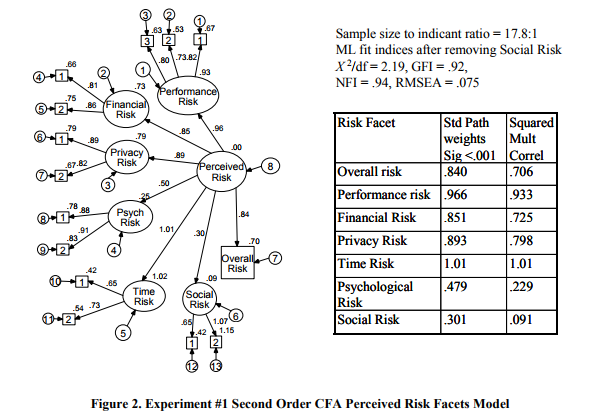

Поскольку предполагаемый риск теоретически описывался как содержащий все эти аспекты, в дальнейшем анализировалась модель CFA второго порядка. Результаты, представленные на рисунке 2, расположенном ниже, были весьма многообещающими, поскольку показали отличное соответствие данным и в значительной степени подтверждали гипотезу 1. Единственным исключением было то, что модель объясняла только 9% дисперсии социального риска. Для этих выборок и контекста риски, связанные с принятием электронных услуг, не являлись ни важными, ни существенными. По этой причине социальный риск был исключен из дальнейшего анализа. Эта выборка в процессе оценки системы и принятия решений, по-видимому, сосредоточилась на рисках, связанных с производительностью. Этот второй порядок переменной воспринимаемой риска был затем помещен в TAM для проверки оставшихся гипотез исследования. Результаты показаны ниже:

Объясненная дисперсия, % | |||

Показатель | Фактор 1 | Фактор 2 | Фактор 3 |

Риск производительности | 0,690 | 0,527 | 0,627 |

Финансовый риск | 0,653 | 0,755 | |

Психологический риск | 0,780 | 0,825 | |

Временной риск | 0,431 | 0,536 | |

Риск конфиденциальности | 0,816 | 0,663 | |

Социальный риск | 0,647 | 0,740 | |

Полученная корреляционная матрица CFA | ||||||

Фактор риска | Произв. | Финанс. | Псих. | Врем. | Конфиден. | Соц. |

Производительность | 1 | |||||

Финансовый | 0,83 | 1 | ||||

Психологический | 0,477 | 0,515 | 1 | |||

Временной | 0,982 | 0,858 | 0,573 | 1 | ||

Конфиденциальн. | 0,833 | 0,749 | 0,312 | 0,854 | 1 | |

Социальный | 0,273 | 0,332 | 0,749 | 0,418 | 0,154 | 1 |

Таблица 3. Психометрические характеристики CFA первого порядка для переменных аспектов риска по результатам эксперимента #1

Результаты показали достаточно приемлемые индексы соответствия для выборок небольшого размера. Каждое построение модели принятия технологий измерялось по меньшей мере по трем показателям, а пункты аспектов риска были объединены для определения 6 показателей переменной воспринимаемого риска второго порядка. Подтвердились утверждения гипотез #2 и #3 о том, что обеспокоенность потребителя потенциальными финансовыми потерями, проблемами производительности системы, потерями времени и нарушениями конфиденциальности являются существенными факторами во время оценки и принятия решений по электронному обслуживанию.

Также подтвердилась гипотеза #4, указывающая на наличие существенной связи между воспринимаемой простотой использования и воспринимаемым риском. Это означает, что программное обеспечение для e-services, которое легко использовать во время пробной версии, снижает обеспокоенность рисками. Этот косвенный вывод правдоподобен, поскольку ожидаемые риски, связанные с производительностью сервиса, частично формируются благодаря юзабилити софтверного интерфейса. Если пользователь не может легко манипулировать программным обеспечением, это предвещает дальнейшие проблемы с производительностью, ожидаемая производительность обслуживания становится все более неопределенной и, следовательно, воспринимаемый риск увеличивается. Этот вывод интерпретируется как важный теоретический вклад в значение переменной простоты использования, чье воздействие зачастую сводится к минимизации коллинеарной переменной целесообразности.

Рисунок 2. Эксперимент #1. Модель воспринимаемого риска при проведении регрессионного анализа второго порядка с использованием корреляционной матрицы.

Хотя эмпирическое обоснование предполагает включение воспринимаемого риска в ТАМ, когда контекст является электронным сервисом, остается вопрос: какие конкретные аспекты риска были наиболее важны для потенциальных потребителей? Кокс в работе «Воспринимаемый риск и принятие решений потребителями — кейс из практики телефонного шопинга» (Perceived Risk and Consumer Decision Making — The Case of Telephone Shopping, 1967) указал, что производительность и психосоциальный риск были двумя основными факторами риска, однако для данных выборки и контекста социальный риск не был важен и поэтому был исключен из дальнейшего анализа.

Проблемы психологического риска также были менее важны, однако поскольку основанная на аффектах мера (в смысле уровень, степень) личного разочарования была признана интересной, она была включена в дальнейший анализ. Общий воспринимаемый риск не был признан достаточно конкретным для этого анализа и также был исключен.

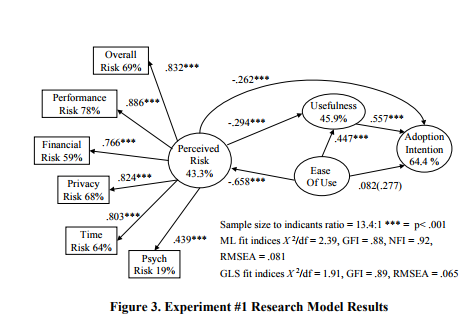

Рисунок 3. Результаты эксперимента #1 с полученными процентными значениями влияния аспектов (факторов) на намерение принятия.

Дальнейший анализ корреляционных матриц сообщил о мультиколлинеарности (англ. multicollinearity — наличие линейной зависимости между объясняющими переменными (факторами) регрессионной модели) таких аспектов риска как финансы, конфиденциальность, время и производительность (обозначенных корреляциями 0,70 или выше).

Эта мультиколлинеарность также становится очевидной из-за наличия показателей фактора инфляции дисперсии (VIF, variance inflation factor), приведенных в таблице 4; при регрессионном анализе переменных критериев ТАМ для факторов, определяемых аспектами риска (в данном случае VIF > 2,0; чем выше этот фактор для какого-либо предиктора, тем сильнее линейная связь между этим и остальными предикторами). Результаты применения компьютерной программы SPSS (ver. 11) (Statistical Package for the Social Sciences — «статистический пакет для социальных наук») показали, что прежде всего риск потери времени и озабоченность производительностью сервиса препятствуют оценке полезности и намерениям принятия электронной услуги. Модели были подтверждены проверкой модели первого порядка с использованием программы AMOS (ver 4.0).

Наличествующие показатели мультиколлинеарности подтвердили необходимость дальнейшего уточнения модели второго порядка для исследования взаимосвязи между следующими рисками — психологическим, утраты конфиденциальности и финансовым, а также их влияния на коллинеарные аспекты рисков времени и производительности. Этот уровень анализа теоретически мотивирован, поскольку представляет собой усовершенствование теории предполагаемого риска. Иерархическая модель, показанная ниже на рисунке 4, подтверждается результатами предыдущих исследований. Как уже упоминалось, Кокс первоначально обнаружил, что риск производительности являлся основной категорией воспринимаемого риска, из которого вытекали озабоченность временем и экономические опасения.

Таксономия (классификация) Кокса создавалась в другую эпоху и возможно, что в наши дни занятой образ жизни увеличивает первостепенное значение потери времени, что в свою очередь подчеркивает важность временного фактора в принятии решений о покупке. Стивен Беллман (Steven Bellman) с соавторами по работе «Предикторы поведения в процессе онлайн-покупок» (Predictors of Online Buying Behavior, 1999) пришли к выводу, что время является важнейшей переменной и самым важным значимым прогностическим фактором для онлайн-покупки. Их исследование показало, что торопящиеся потребители чаще покупают через интернет, чтобы сэкономить время. Текущее исследование аналогичным образом предполагает, что потребители в высокой степени ориентированы на время и озабочены его потерями, обусловленными периодом имплементации электронного сервиса, изучением способов использования и устранением ошибок. Потребители подобного типа, вероятно, остерегаются возможной потери времени и поэтому с меньшей вероятностью принимают электронную услугу, которая, по их мнению, имеет высокую стоимость подключения, настройки и обслуживания.

Поэтому модель исследования была изменена, чтобы подчеркнуть значимость проблем производительности и времени, как это показано на рисунке 4 ниже. Подходящие индексы, при этом страдавшие от соотношения небольшой выборки к показателю (10.7: 1), поддерживали уточненную модель и показывали приемлемую согласованность результатов моделирования и данных, причем только 5% дисперсии в применяемой модели не объясняются показателями при использовании метода оценки GLS (Generalized Least Squares — обобщенный метод наименьших квадратов, который часто применяется для оценки параметров регрессионных моделей). Ранее было показано (Hu, L., Bentler, P., Evaluating Model Fit — «Оценка соответствия модели», 1995), что GLS для небольших выборок работает лучше, чем метод оценки максимального правдоподобия (ML, Maximum Likelihood Estimation). Соотношения выборок к показателям сократились, поскольку каждый включенный фактор риска был измерен с использованием всех показателей, как показано на рисунке 2 (за исключением переменных социального и общего риска). В целях сравнения приводятся индексы соответствия, полученные обоими методами — ML и GLS.

Воспринимаемая полезность | |||

Результаты регрессионного анализа (R2 = 0, 369) | Стандартная ошибка среднего (R2 = 0,457) | ||

Прогностический фактор — аспекты риска |

Бета | VIF | Взвешенное стандартное отклонение |

Время | -0,355*** | 2,23 | -0,339*** |

Психологический | 0,092 | 1,38 | 0,100* |

Конфиденциальность | 0,118 | 2,29 | 0,181** |

Финансовый | -0,007 | 2,39 | -0,59 |

Производительность | -0, 427*** | 2,83 | -0,544*** |

Намерение принятия | |||

Результаты регрессионного анализа (R2 = 0, 392) | Стандартная ошибка среднего (R2 = 0,391) | ||

Прогностический фактор — аспекты риска |

Бета | VIF | Взвешенное стандартное отклонение |

Время | -0,259** | 2,23 | -0,300*** |

Психологический | 0,036 | 1,38 | 0,82 |

Конфиденциальность | -0,108 | 2,29 | -0,022 |

Финансовый | 0,039 | 2,39 | 0,037 |

Производительность | -0, 380*** | 2,83 | -0,540*** |

Таблица 4. Эксперимент #1: регрессионный анализ аспектов предполагаемого риска в качестве переменных критериев TAM

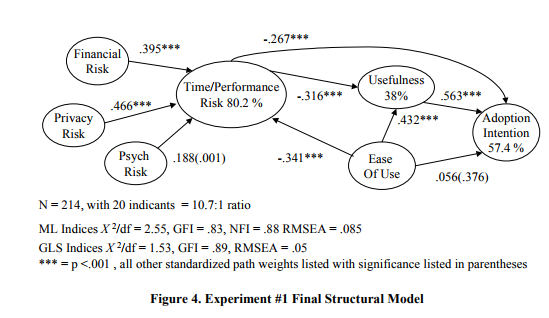

Данная модель предполагает, что опасения по поводу плохой производительности электронного сервиса, которая приводит к потере времени, основаны главным образом на озабоченности, вызванной возможной утратой конфиденциальности и финансовых рисков и — в меньшей степени — психологическим риском. Переменная рисков производительности/времени полностью опосредует эффекты финансовых, психологических рисков и риска нарушения конфиденциальности в качестве критериев переменных конечной ТАМ. Тогда этот результат лишь частично подтверждает гипотезу #3.

Рисунок 4. Окончательная структурная модель эксперимента #3.

Риск нарушения конфиденциальности косвенно затрагивает критерий переменных TAM и более чем достаточно способствует учету риска времени/производительности. Исследуемая модель также предполагает, что озабоченность потребителей потерей личной информации или «кражей личности» была самой сильной составляющей риска производительности. Таким образом, эмпирические данные поддерживают включение единой переменной воспринимаемого риска в ТАМ, а также подтверждают необходимость включения отдельных аспектов риска: времени, производительности, утраты конфиденциальности, финансовый и психологический. Так обеспечивается поддержка каждой гипотезы. Более того — прослеживается иерархическая структура аспектов риска: финансовый, временной и риск утраты конфиденциальности влияют на более существенную озабоченность с рисками производительности и потери времени. Эти утверждения и модели должны были быть подтверждены другим набором данных, и поэтому был проведен второй эксперимент. Ниже приведены его результаты.

Результаты эксперимента #2

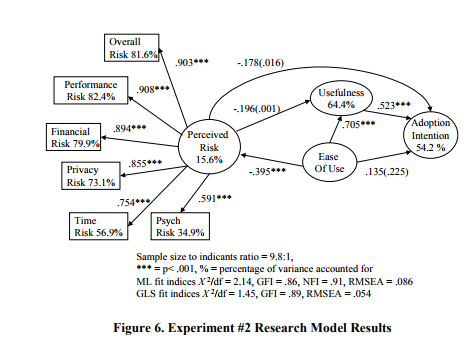

Недостатком первого эксперимента было ограниченное количество элементов на аспект риска; поэтому их добавили к каждой переменной. Хотя значения альфы Кронбаха, перечисленные в таблице 5 ниже, указывают на то, что переменные были усилены, большое количество показателей, к сожалению, усугубило проблему соотношения небольшой выборки и показателей, о чем свидетельствует соответствующее сокращение индексов соответствия, показанное ниже. Вторая выборка была составлена из представителей той же популяции — университетских студентов-старшекурсников — и исследована по одинаковой экспериментальной методологии. Однако на этой итерации третья часть участников эксперимента тестировала и оценивала второй бренд e-billpay. Два эксперимента были практически идентичны за исключением единственного ощутимого различия, обусловленного узнаваемостью бренда и, возможно, связанного с цветом интерфейса (зеленый против синего). Тесты с применением t-критерия Стьюдента (проверка равенства средних значений в двух выборках) не выявили никаких существенных различий в групповых средних уровнях риска для любого аспекта риска и в переменных TAM, и поэтому результаты были объединены. В целях сравнения данные были собраны для социального и общих рисков.

В таблице 6 сообщается об увеличении процентной доли дисперсии, объясняемой факторами риска для каждого показателя. Матрица корреляции указывает на аналогичный паттерн коллинеарности среди аспектов риска, как это продемонстрировал эксперимент #1. Модель КФА первого порядка была приемлемой при оценочных индексах пригодности максимального правдоподобия, записанных как

χ2 /df = 1,97,

где χ2 — критерий согласия Пирсона, или критерий согласия (произносится «Хи-квадрат») — наиболее часто употребляемый критерий для проверки гипотезы о принадлежности наблюдаемой выборки некоторому теоретическому закону распределения, а df — число степеней свободы,

GFI = 0, 86 (Goodness of Fit Index — критерий согласия),

NFI = 0,93 (Normed Fit Index — нормированный индекс согласия),

RMSEA = 0, 079 (Root Mean Square Error of Approximation — квадратный корень среднеквадратической ошибки аппроксимации).

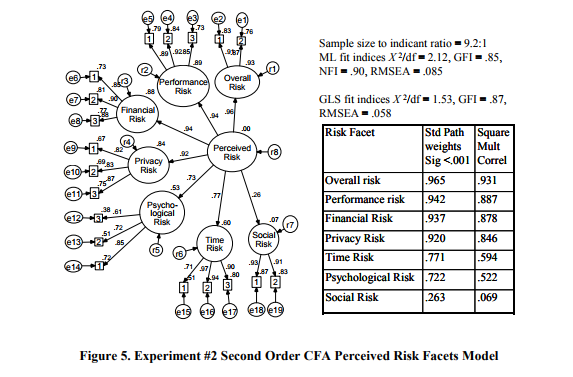

С учетом того, что коэффициент соответствия был заново оценен с использованием обобщенного метода наименьших квадратов (GLS, Generalized Least Squares) с улучшением индексов пригодности до χ2 /df = 1,40, GFI = 0, 89 и RMSEA = 0,05, что опять же указывает на то, что аспекты риска соответствуют данным, поскольку только 5 процентов дисперсии в показателях не были объяснены. Модель CFA второго порядка, показанная на рисунке 5 ниже, поддерживает гипотезу 1 и снова предлагает устранить социальный риск, поскольку объясняет только 7% его дисперсии. Оценки CFA первого порядка, указанные выше, были зафиксированы после удаления переменной социального риска. Процентное соотношение объясняемой дисперсии и индексы соответствия показаны на рисунке 6.

Измеренные переменные | Эксперимент #2 | |||

Значение альфы Кронбаха, α | Пункты | Выборочное среднее, x̄ | Важность | |

Временной риск | 0,83 | 4 | 2,87 | 4,81 |

Психологический риск | 0,79 | 3 | 2.36 | 3,45 |

Риск утраты конфиденциальности | 0,88 | 3 | 3,98 | 5,77 |

Финансовый риск | 0,92 | 6 | 2,55 | 5,89 |

Риск производительности | 0,93 | 7 | 3,31 | 5,50 |

Социальный риск | 0,89 | 2 | 1,84 | 2,95 |

Общий риск | 2 | 3,77 | 5, 71 | |

Простота использования | 0,89 | 4 | 5,53 | |

Польза | 0,94 | 10 | 5,35 | |

Намерение принятия | 0,92 | 5 | 4,37 | |

Таблица 5. Эксперимент #2: психометрические свойства и описательные показатели исследуемых переменных

Объясненная дисперсия, % | |||

Показатель | Фактор 1 | Фактор 2 | Фактор 3 |

Риск производительности | 0,781 | 0,834 | 0,735 |

Финансовый риск | 0,728 | 0,803 | 0, 781 |

Психологический риск | 0,486 | 0,544 | 0, 654 |

Временной риск | 0,515 | 0,938 | 0, 806 |

Риск конфиденциальности | 0,663 | 0,688 | 0, 760 |

Социальный риск | 0,849 | 0,846 | |

Общий риск | 0,844 | 0,746 | |

Полученная корреляционная матрица CFA | ||||||||

Фактор риска | Произв | Фин. | Псих. | Врем. | Конф. | Общ. | Соц. | |

Производительн. | 1 | |||||||

Финансовый | 0,910 | 1 | ||||||

Психологический | 0,619 | 0,559 | 1 | |||||

Временной | 0,740 | 0,668 | 0,575 | 1 | ||||

Конфиденциальн. | 0,856 | 0,877 | 0,428 | 0,687 | 1 | |||

Общий | 0,883 | 0,891 | 0,599 | 0,777 | 0,919 | 1 | ||

Социальный | 0,256 | 0,208 | 0,753 | 0,281 | 0,124 | 0,237 | 1 | |

Таблица 6. Психометрические характеристики CFA первого порядка для переменных аспектов риска по результатам эксперимента #2

Рисунок 5. Эксперимент #2. Модель воспринимаемого риска при проведении регрессионного анализа второго порядка с использованием корреляционной матрицы.

Рисунок 6. Результаты, полученные при помощи исследовательской модели в ходе эксперимента #2.

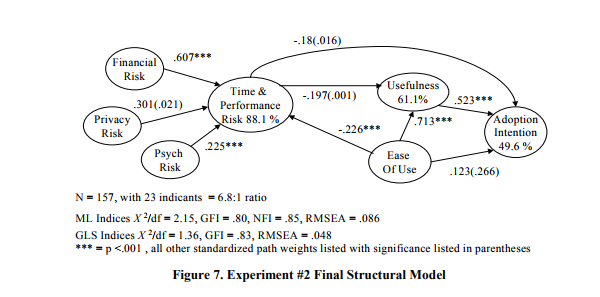

Исследовательская модель, содержащая лучшие замеры по каждой переменной, страдает от меньшего размера выборки и худшего соотношения выборки и показателей (<10:1). Индексы соответствия достаточно точны, вместе с тем подтверждают, что исследовательская модель снова объясняет всё, кроме 5,4% дисперсии данных. Решение вновь было достигнуто за счет отказа от переменной общего риска для того, чтобы точнее сосредоточиться на более конкретных его аспектах. Возможная иерархическая взаимосвязь между аспектами воспринимаемого риска снова исследовалась. Корреляционная матрица, показанная в таблице 6 (см. выше), и значения фактора инфляции дисперсии (VIF), содержащиеся среди результатов регрессионного анализа (таблица 7 ниже), указывают на сильную мультиколлинеарность, присутствующую среди воспринимаемых аспектов риска. Упомянутые взаимосвязи были разобраны на отдельные составляющие с использованием утонченной структурной модели второго порядка, предложенной в эксперименте #1 и используемой как показано на рисунке 7 ниже.

Воспринимаемая полезность | |||

Результаты регрессионного анализа (R2 = 0, 337) | Стандартная ошибка среднего (R2 = 0,494) | ||

Прогностический фактор — аспекты риска |

Бета |

| Взвешенное стандартное отклонение |

Время | -0,525*** | 2,15 | -0,656*** |

Психологический | -0,096 | 1,61 | -0,079* |

Конфиденциальность | 0,060 | 3,06 | 0,141 |

Финансовый | 0,178 | 4,04 | -0,120 |

Производительность | -0, 192 | 4,33 | -0,171** |

Намерение принятия | |||

Результаты регрессионного анализа (R2 = 0, 237) | Стандартная ошибка среднего (R2 = 0,330) | ||

Прогностический фактор — аспекты риска |

Бета | VIF | Взвешенное стандартное отклонение |

Время | -0,430*** | 2,15 | -0,550*** |

Психологический | 0,053 | 1,61 | 0,049 |

Конфиденциальность | -0,065 | 3,06 | -0,061 |

Финансовый | 0,126 | 4,04 | 0,069 |

Производительность | -0, 161 | 4,33 | -0,120 (0, 096) |

Таблица 7. Эксперимент #2: регрессионный анализ аспектов предполагаемого риска в качестве переменных критериев TAM

Результаты показали, что номологический паттерн (от греч. nomos — «закон» — законополагающий, отыскивающий общие законы) исследовательской модели подтвердился для второй выборки. Все отношения между переменными проявили сходную значимость и направленность. Подтверждение гипотезы #2 было обеспечено экспериментом #2, поскольку потребительские опасения по поводу воспринимаемого риска опасения по поводу воспринимаемого риска принятия электронных услуг препятствовали как предполагаемой оценке полезности, так и намерению принятия.

В очередной раз было представлено частичное подтверждение гипотезы #3, в которой риск утраты конфиденциальности косвенно уменьшает оценки системы e-service и снижает готовность воспользоваться ею. Окончательная иерархическая модель аспектов риска указывает на то, что риск конфиденциальности является функцией (т. е. зависит, формируется) комбинированного риска потери времени/производительности. Наконец, снова подтвердилась гипотеза #4, поскольку предполагаемая простота использования электронного сервиса, вероятно, снижает пользовательскую обеспокоенность снижением производительности и, следовательно, уменьшает уровень воспринимаемого риска.

В контексте исследования электронных услуг простота использования не являлась непосредственно исходным условием намерения принятия и скорее воздействовала косвенно через полезность сервиса, что согласуется с предыдущими эмпирическими проверками модели принятия технологий. Вместе с тем для обеих выборок косвенное воздействие хорошего юзабилити на оценку системы и намерение принятия отмечалось через снижение воспринимаемого риска. Легкость использования электронных сервисов при их непосредственной оценке online имеет важное значение, поскольку снижает обеспокоенность пользователей.

Рисунок 7. Окончательная структурная модель эксперимента #2.

Выводы из результатов исследования

Предыдущие исследования поведения потребителей при использовании информационных систем выявили важность воспринимаемого риска как ингибитора («замедлителя») закрытия онлайн-сделок и принятия электронных сервисов. В большинстве подобных исследований основное внимание уделялось важности укрепления доверия как предпосылки для транзакций электронной торговли и развития деловых отношений. В исследовании, рассмотренном в этом посте, затрагивается другая сторона построения доверия — воспринимаемый риск, аспекты, способствующие его возникновению, и способы снижения обеспокоенности среди потенциальных клиентов облачных сервисов.

Исследование было проведено в контексте электронных услуг, поскольку важность этого класса информационных систем неуклонно растет. Услуги, предоставляемые по требованию клиента через интернет, могут обеспечить потребителям получение пользы, измеряемой в категориях удобства и эффективности. Однако мало кто знает, как потребители воспринимают эти электронные услуги, доставляемые им непосредственно «на дом».

В ходе исследования, обусловленного контекстом обслуживания электронных платежей, были получены эмпирические данные об аспектах воспринимаемого риска и подтверждено наличие переменной риска утраты конфиденциальности. Во время тестирований, проводимых в рамках модели принятия технологий (TAM), было доказано существование комбинированной переменной второго порядка для воспринимаемого риска. Обнаружилось, что воспринимаемый риск оказывает сильное ингибирующее влияние на критерии переменных TAM. Это открытие способствовало расщеплению переменной воспринимаемого риска на предполагаемые отдельные аспекты. Факторы риска, связанные с производительностью (временной риск, риск утраты конфиденциальности, финансовый риск), оказались наиболее важными для этих выборок и контекста. Доказательства существования иерархии аспектов риска были предоставлены как потенциальная потеря времен и плохая производительность электронной службы, упоминаемые в качестве наиболее существенных аспектов риска наряду с финансовым ущербом, утратой конфиденциальностью и психологическим дискомфортом. Для данных выборок и контекста воспринимаемый социальный риск от использования электронного обслуживания не был значительным. С точки зрения потребителя полученные результаты могут интерпретироваться таким образом: любая система, которая имеет высокие затраты на подключение, измеренные во времени, необходимом для установки, изучения и поддержки программного оборудования, считаются менее полезными. Также электронные службы, которые могут работать ненадлежащим образом и некорректно обрабатывать финансовые платежи, оцениваются как плохие и, следовательно, с наименьшей вероятностью будут приняты пользователями.

Практические последствия

Это исследование показало, что, хотя сегмент опрошенных потребителей в целом не воспринимал услугу электронных платежей как имеющую высокий уровень риска использования, описываемые риски были очень важны для потенциальных клиентов. Поэтому с целью ускорения принятия электронных услуг восприятие риска должно контролироваться. Совокупное восприятие конкретных аспектов риска препятствует оценке и принятию системы, и поэтому поставщики электронных услуг должны разработать и опубликовать убедительную информацию для противодействия возможным проблемам.

Предполагается, что поставщики услуг обеспечат потенциальных клиентов информацией, непосредственно направленной на преодоление и сопоставление каждого из аспектов риска, затронутых в этом посте. Вероятно, что самыми эффективными стратегиями снижения риска окажутся гарантии возврата денег и выполнения обязательств поставщиком услуг, которые смогут противостоять рискам, базирующимся на опасении снижения производительности. Необходимо провести дополнительные исследования, чтобы определить уровень гарантий, необходимых для того, чтобы рассеять опасения, связанные с каждым из аспектов предполагаемого риска от использования продукта. По мере роста количества электронных услуг, поступающих на потребительский рынок, пользовательский опыт их оценки должен быть тщательно изучен и понят.

Высоких вам конверсий!

По материалам: sighci.org. Источник изображения: irfanherdyato